海康机器IPO引关注 现金流不足却向母公司“输血” 软件销售背后暗藏风险

A拆A的资本运作模式逐渐成为资本市场的热门话题。作为安防行业的巨头,海康威视旗下子公司海康机器(简称“海康机器”)的IPO进程引发了广泛关注,而其上市前现金流不足却仍向母公司“输血”的举动,以及软件销售业务的真实状况,成为市场讨论的焦点。

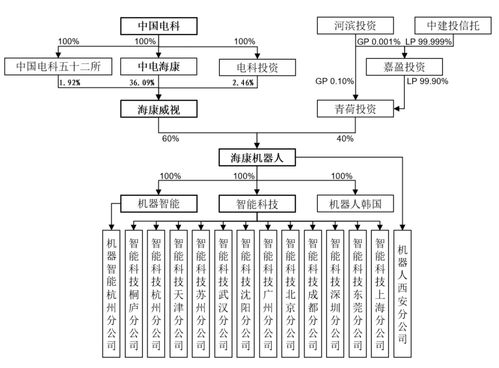

海康机器作为海康威视在机器视觉和智能装备领域的重要布局,其业务涵盖了工业相机、智能传感器等产品,以及相关软件解决方案。自海康威视在2021年宣布分拆海康机器独立上市以来,这一“A拆A”举措被视为优化资产结构、提升子公司在细分市场竞争力的一步。海康机器在IPO申请材料中披露的财务数据显示,其现金流状况并不乐观。报告期内,海康机器经营活动产生的现金流量净额多次为负,显示出公司在日常运营中面临资金压力。更引人注意的是,尽管自身流动性紧张,海康机器仍通过关联交易向母公司海康威视支付了大额款项,包括技术使用费、服务费等,这在业内被称为“输血”行为。

这种“输血”现象引发了监管部门和投资者的疑虑。一方面,海康机器在现金流不足的情况下向母公司输出资金,可能加剧其自身的财务风险,影响独立运营能力;另一方面,这也让人质疑母公司是否过度依赖子公司的资金支持,从而损害了小股东的利益。尤其是在软件销售业务方面,海康机器的收入结构中,软件及相关服务占据了重要比重。有分析指出,其软件销售高度依赖母公司资源,包括客户渠道和技术支持,这使得其业务独立性受到考验。如果未来与母公司的关联交易减少,可能对海康机器的业绩稳定性造成冲击。

海康机器的IPO申报也暴露了“A拆A”模式下的潜在问题。A股市场涌现出多起上市公司分拆子公司上市的案例,旨在释放子公司价值并吸引更多资本。但随之而来的是,分拆后的子公司是否具备独立运营能力、关联交易的合理性等问题成为监管重点。海康机器的案例中,其软件销售虽表面上增长迅速,但关联销售占比偏高,可能导致其真实市场竞争力的误判。投资者需警惕,这类业务模式在脱离母公司支持后能否持续增长。

海康机器的IPO之路折射出当前“A拆A”热潮中的风险与机遇。尽管分拆可能带来估值提升和业务聚焦,但如果子公司现金流不足且过度“输血”母公司,将削弱其长期发展潜力。对于投资者而言,在关注海康机器技术优势和市场前景的也应仔细审视其财务健康度、关联交易透明度以及软件销售等核心业务的独立性。只有在这些方面得到充分保障,海康机器的上市才能真正为市场带来价值,而非成为母公司“抽血”的工具。随着监管政策的收紧,这类分拆案例或将面临更严格的审查,而海康机器的表现也将为行业提供重要参考。

如若转载,请注明出处:http://www.gdftges.com/product/9.html

更新时间:2026-04-20 02:03:26